Amortissement et Immobilisation en Comptabilité d'Entreprise

La matière de l'Unité d'Enseignement 9, la Comptabilité, est souvent l'une des mieux réussies dans le cadre du DCG. Cela s'explique par le fait qu'elle constitue le cœur même du diplôme, représentant la base fondamentale qui doit être maîtrisée. Pour y parvenir, l'entraînement régulier est essentiel. Afin de faciliter cet apprentissage, une série d'exercices pratiques a été conçue pour transformer les étudiants en experts de la comptabilité.

Cet article se concentre sur l'un des sujets les plus fréquemment abordés lors des examens : les amortissements. Nous aborderons la théorie, un sujet d'étude, votre rôle, la correction détaillée et des approfondissements sur le sujet.

Cours sur l'Amortissement

Avant de plonger dans l'exercice pratique, il est important de comprendre les concepts fondamentaux de l'amortissement. Munissez-vous de quoi écrire et préparez-vous à travailler.

Définition de l'Amortissement

Selon le Plan Comptable Général (PCG, Article 214-13), l'amortissement d'un actif représente la répartition systématique de son montant amortissable en fonction de son utilisation. Cette répartition est déterminée par un plan d'amortissement qui prend en compte deux éléments principaux :

- La durée d'utilisation du bien.

- Le mode d'amortissement retenu.

Il est précisé que les actifs de même nature, soumis à des conditions d'utilisation identiques, doivent être amortis de la même manière. Le mode d'amortissement choisi doit refléter au mieux le rythme de consommation des avantages économiques procurés par le bien.

Exemples de Biens Concernés par l'Amortissement

L'amortissement s'applique à divers types d'actifs immobilisés, tels que :

- Matériel et outillage

- Mobilier

- Véhicules

- Immeubles

- Logiciels

- Etc.

Éléments à Connaître Avant d'Amortir

Pour calculer un amortissement, plusieurs éléments sont indispensables :

#1 Valeur Brute de l'Immobilisation

La valeur brute correspond au coût d'acquisition pour les biens achetés, au coût de production pour les biens fabriqués par l'entreprise, ou à la valeur vénale pour les biens acquis gratuitement ou par échange.

#2 Valeur Résiduelle (PCG 214-4)

La valeur résiduelle est le montant net des coûts de sortie attendu à la fin de l'utilisation du bien. Elle n'est prise en compte que si elle est significative et mesurable.

#3 Base Amortissable

La base amortissable est calculée comme suit :

Base amortissable = Valeur brute - Valeur résiduelle

#4 Durée d'Amortissement

La durée d'amortissement correspond à la durée réelle d'utilisation prévue pour le bien. Pour les petites entreprises, il est possible d'utiliser les durées fiscales d'usage.

#5 Mode d'Amortissement

Le choix du mode d'amortissement (linéaire, par unités d'œuvre, dégressif) influence la répartition de la charge sur la durée d'utilisation du bien.

Sujet d'Étude : Acquisition d'un Outillage Spécifique

La SARL Peinture 🎨, suite à une croissance significative de son activité, a acquis, le 15 janvier 2022, un outillage spécifique destiné à la production. Les informations relatives à cette immobilisation sont les suivantes :

- Prix d'achat : 50 000 € HT

- Remise : 5%

- Escompte : 2%

- Frais de transport : 150 €

- Frais d'installation : 1 500 €

- Durée d'utilisation prévue : 8 ans

Votre Mission (Your Job 🚀)

Pour maîtriser ce sujet, vous devez répondre aux questions suivantes :

- Définissez l'amortissement et la valeur nette comptable.

- Quels sont les différents éléments qui composent le coût d'acquisition ?

- Déterminez le coût d'acquisition de l'outillage.

- Expliquez ce qu'est la valeur résiduelle d'un actif amortissable.

- Quelles sont les divergences comptables et fiscales concernant la base d'amortissement ?

- Quels sont les éléments à prendre en compte pour établir le plan d'amortissement ?

- Quels sont les types d'amortissement autorisés par le PCG ?

- Indiquez les modes d'amortissement possibles ainsi que leurs dates de début.

- À quelle condition une immobilisation peut-elle être amortie ?

- Présentez le plan d'amortissement de l'immobilisation selon les méthodes suivantes :

- Amortissement Linéaire

- Amortissement par Unités d'Œuvre (en supposant que l'amortissement de l'outillage spécifique de production se fera en prenant en compte la consommation d'électricité en Kilowatt-heure. Le tableau de consommation sera fourni pour la correction).

- Amortissement Dégressif

- Enregistrez l'amortissement linéaire au 31/12/2022.

- Complétez l'extrait du bilan au 31/12/2022.

- Quel est l'objectif de l'amortissement comptable d'une immobilisation ?

- Quel est l'intérêt pour une entreprise de pratiquer un amortissement exceptionnel ?

- Quelles sont les différentes causes de révision du plan d'amortissement d'un actif amortissable ?

Correction Détaillée (Correction 🤓)

1) Définition de l'Amortissement et de la Valeur Nette Comptable

Amortissement : L'amortissement est la répartition du montant amortissable annuel d'un actif en fonction de son utilisation. Il est déterminé par le plan d'amortissement, défini par l'entreprise et exécuté par le service comptable. Le mode choisi doit traduire au mieux le rythme de consommation des avantages économiques attendus de l'actif.

Valeur Nette Comptable (VNC) : La Valeur Nette Comptable est une information nécessaire à l'entité et correspond à la valeur inscrite au bilan d'un actif à un moment donné. Son montant se calcule au service comptable, en utilisant le plan d'amortissement. La VNC d'une immobilisation est égale à sa valeur brute minorée des amortissements cumulés.

2) Éléments Composant le Coût d'Acquisition

Le coût d'acquisition ne se limite pas au prix d'achat. Il inclut :

- Le prix d'achat hors taxes de l'immobilisation.

- Les réductions commerciales (remises, rabais, ristournes) et financières (escomptes).

- Les frais accessoires hors taxes, tels que les frais de transport, d'installation, de montage, de déchargement, de remise en état (pour les biens d'occasion), de démantèlement, ainsi que les droits de douane et taxes non récupérables.

- Les coûts de démantèlement, d'enlèvement et de restauration du site sur lequel l'immobilisation est située.

- Sur option : les honoraires, frais d'actes, commissions, droits de mutation.

- La TVA non déductible (par exemple, pour les véhicules de tourisme).

3) Calcul du Coût d'Acquisition de l'Outillage

Le calcul du coût d'acquisition de l'outillage est le suivant :

- Prix d'achat HT : 50 000 €

- Remise : 50 000 € * 5% = 2 500 €

- Prix après remise : 50 000 € - 2 500 € = 47 500 €

- Escompte : 47 500 € * 2% = 950 €

- Prix après escompte : 47 500 € - 950 € = 46 550 €

- Frais de transport : 150 €

- Frais d'installation : 1 500 €

- Coût d'acquisition total : 46 550 € + 150 € + 1 500 € = 48 200 €

Le coût d'acquisition de l'outillage spécifique de production s'élève donc à 48 200 €.

4) Explication de la Valeur Résiduelle

La valeur résiduelle est une information essentielle pour l'entreprise. Elle correspond au montant net que l'entité pourrait obtenir en cas de cession de l'actif à la fin de sa durée d'utilisation. Son montant est déterminé par comparaison avec des immobilisations similaires sur le marché et doit être réévalué annuellement, notamment après les amortissements pratiqués.

5) Divergences Comptables et Fiscales de la Base d'Amortissement

La base d'amortissement peut diverger entre la comptabilité et la fiscalité, notamment si l'entreprise a l'intention de revendre l'immobilisation après quelques années. En comptabilité, la base amortissable est généralement la valeur brute diminuée de la valeur résiduelle. En fiscalité, les annuités sont souvent calculées sur le coût d'acquisition de l'actif, sans tenir compte de la valeur résiduelle estimée pour la cession.

- Base d'amortissement comptable : Valeur brute - Valeur résiduelle

- Base d'amortissement fiscale : Coût d'acquisition

6) Éléments à Prendre en Compte pour le Plan d'Amortissement

Pour établir un plan d'amortissement, quatre éléments clés sont à considérer :

- Prix : Valeur brute, valeur résiduelle, base amortissable.

- Date : Date de début d'amortissement (qui peut différer selon le mode d'amortissement).

- Durée : Durée d'amortissement prévue.

- Mode : Mode d'amortissement choisi (linéaire, variable, dégressif).

7) Types d'Amortissement Autorisés par le PCG

Le Plan Comptable Général (PCG) autorise principalement deux modes d'amortissement :

- L'amortissement linéaire ou constant.

- L'amortissement par unités d'œuvre.

L'amortissement dégressif, bien que couramment utilisé et autorisé par l'administration fiscale, n'est pas explicitement mentionné comme un type d'amortissement "autorisé par le PCG" dans le sens où il s'agit d'une méthode fiscale spécifique qui peut être appliquée en parallèle ou alternativement.

8) Modes d'Amortissement Possibles et Leurs Dates de Début

Il existe trois principaux modes d'amortissement :

- Amortissement Linéaire : La date de début est la date de mise en service de l'immobilisation.

- Amortissement par Unités d'Œuvre : La date de début est la date de mise en service de l'immobilisation.

- Amortissement Dégressif : La date de début est le premier jour du mois d'acquisition de l'actif immobilisé.

9) Condition d'Amortissement d'une Immobilisation

Une immobilisation peut être amortie si sa durée d'utilisation est déterminable, c'est-à-dire limitée dans le temps. Les actifs dont la durée d'utilisation est illimitée (comme certains terrains) ne sont généralement pas amortissables.

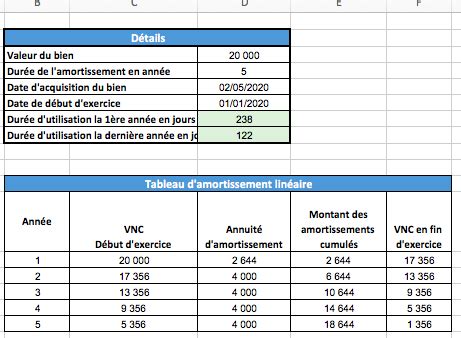

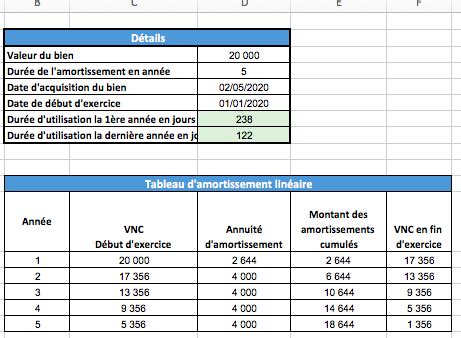

10) Plan d'Amortissement de l'Outillage

Données :

- Coût d'acquisition : 48 200 €

- Durée d'utilisation : 8 ans

- Date d'acquisition : 15 janvier 2022

- Valeur résiduelle : Non spécifiée, donc présumée nulle.

Amortissement Linéaire

Base amortissable : 48 200 € (car valeur résiduelle nulle)

Durée : 8 ans

Annuité linéaire annuelle : 48 200 € / 8 ans = 6 025 €

Première annuité (2022) : L'outil est utilisé du 15 janvier 2022 au 31 décembre 2022, soit 11 mois et 15 jours. Pour simplifier, on utilise souvent une base de 360 jours (12 mois de 30 jours). Il y a 345 jours d'utilisation en 2022 (360 jours - 15 jours pour le mois de janvier).

Annuité 2022 = (48 200 € / 8 ans) * (345 jours / 360 jours) = 6 025 € * 0.9583 ≈ 5 775,83 €

Annuités des années 2023 à 2029 : 6 025 € par an.

Dernière annuité (2029) : Ajustement pour tenir compte des jours restants.

Amortissement par Unités d'Œuvre

Hypothèse : L'amortissement est basé sur les Kilowatt-heures (kWh) consommés.

Estimation de la consommation totale sur 8 ans : Pour illustrer, supposons une consommation totale estimée de 100 000 kWh sur 8 ans.

Coût par kWh : 48 200 € / 100 000 kWh = 0,482 €/kWh

Tableau de consommation (exemple) :

| Année | kWh Consommés | Annuité d'Amortissement (€) | Amortissements Cumulés (€) | VNC (€) |

|---|---|---|---|---|

| 2022 | 10 000 | 10 000 * 0,482 = 4 820 | 4 820 | 48 200 - 4 820 = 43 380 |

| 2023 | 12 000 | 12 000 * 0,482 = 5 784 | 4 820 + 5 784 = 10 604 | 48 200 - 10 604 = 37 596 |

| 2029 | ... | ... | 48 200 | 0 |

Note : Un tableau complet serait nécessaire, incluant le détail des jours pour la première et dernière année si les données de consommation le permettent.

Amortissement Dégressif

Taux linéaire : 100% / 8 ans = 12,5%

Coefficient dégressif (pour 8 ans, généralement 1.75 ou 2.25 selon la durée) : Supposons un coefficient de 1.75.

Taux dégressif : 12,5% * 1.75 = 21,875%

Première annuité (2022) : Le calcul est basé sur le premier jour du mois d'acquisition. L'outil a été acquis le 15 janvier 2022. Il y a donc 12 mois d'utilisation en 2022 (du 1er janvier au 31 décembre).

Annuité 2022 = 48 200 € * 21,875% = 10 543,75 €

Annuités suivantes : Le taux dégressif est appliqué à la valeur nette comptable de début d'année. On bascule sur l'amortissement linéaire lorsque celui-ci devient plus avantageux.

11) Enregistrement de l'Amortissement Linéaire au 31/12/2022

L'écriture comptable pour l'amortissement linéaire au 31 décembre 2022 serait la suivante :

Débit : Compte 6811 "Dotations aux amortissements et provisions - Immobilisations corporelles" pour 5 775,83 €.

Crédit : Compte 2815 "Amortissements sur immobilisations corporelles - Matériel et outillage" pour 5 775,83 €.

12) Extrait du Bilan au 31/12/2022

Dans la section Actif Immobilisé, l'outillage apparaîtrait comme suit :

| Immobilisations Corporelles | Valeur Brute (€) | Amortissements Cumulés (€) | Valeur Nette Comptable (€) |

|---|---|---|---|

| Matériel et outillage | 48 200,00 | 5 775,83 | 42 424,17 |

13) Objectif de l'Amortissement Comptable

L'objectif principal de l'amortissement comptable d'une immobilisation est de répartir le coût de l'actif sur sa durée d'utilisation estimée. Cela permet de traduire la perte de valeur progressive du bien due à l'usure, à l'obsolescence ou à d'autres facteurs. L'amortissement vise à rattacher la charge à l'exercice au cours duquel les avantages économiques de l'actif sont consommés, assurant ainsi une meilleure représentation fidèle du résultat et du patrimoine de l'entreprise.

14) Intérêt de l'Amortissement Exceptionnel

L'amortissement exceptionnel est une mesure fiscale permettant d'accélérer la déduction fiscale d'une partie du coût d'une immobilisation. Son intérêt principal est de réduire le bénéfice imposable de l'entreprise plus rapidement que ne le permettrait l'amortissement linéaire ou dégressif classique. Cela peut améliorer la trésorerie de l'entreprise en réduisant le montant de l'impôt sur les sociétés à payer sur une courte période.

15) Causes de Révision du Plan d'Amortissement

Le plan d'amortissement d'un actif peut nécessiter une révision dans plusieurs cas :

- Changement dans les prévisions d'utilisation : Si la durée d'utilisation estimée de l'actif est révisée à la hausse ou à la baisse.

- Changement de la valeur résiduelle : Si la valeur résiduelle estimée en fin de vie de l'actif évolue significativement.

- Modification du mode d'amortissement : Dans certains cas exceptionnels, un changement de mode d'amortissement peut être justifié si le mode initial ne reflète plus correctement la consommation des avantages économiques.

- Obsolescence imprévue : Si l'actif devient obsolète plus rapidement que prévu.

- Dommages matériels : Si l'actif subit des dommages qui affectent sa durée de vie utile.

Ces révisions doivent être justifiées et appliquées de manière prospective (à partir de la période de révision).

Les amortissements - Tout comprendre en 15 minutes

Approfondissement sur l'Amortissement et l'Immobilisation

La distinction entre une charge et une immobilisation est fondamentale en comptabilité et en fiscalité. Une charge est une dépense consommée intégralement durant l'exercice et déductible fiscalement sur l'année. Une immobilisation, en revanche, est un actif qui procure des avantages économiques futurs à l'entreprise sur plusieurs exercices et dont le coût est réparti par le biais de l'amortissement.

Qu'est-ce qu'une Immobilisation ?

Une immobilisation est un élément du patrimoine d'une entreprise qui a une valeur positive et qui est destiné à être utilisé durablement, c'est-à-dire sur une durée supérieure à un exercice comptable (12 mois). Les immobilisations contribuent à accroître le patrimoine de l'entreprise.

Types d'Immobilisations

Les immobilisations se classent en trois grandes catégories :

- Immobilisations Corporelles : Actifs physiques possédant une substance matérielle. Exemples : terrains, bâtiments, machines, véhicules, mobilier, matériel informatique.

- Immobilisations Incorporelles : Actifs non monétaires sans substance physique. Exemples : brevets, licences, logiciels, fonds de commerce, marques.

- Immobilisations Financières : Actifs de nature financière. Exemples : titres de participation, prêts accordés, dépôts de garantie.

Le Seuil de Capitalisation

Pour des raisons de simplification et de praticité, il est admis que les biens de faible valeur (généralement inférieurs à 500 € HT) et dont la durée d'usage est courte peuvent être enregistrés directement en charge, même s'ils pourraient techniquement être considérés comme des immobilisations. Cependant, si l'acquisition de plusieurs biens de faible valeur concourt à la réalisation d'un projet d'ensemble (par exemple, l'aménagement complet d'un local), l'ensemble peut être qualifié d'immobilisation.

Biens Non Amortissables

Certains actifs, comme les terrains ou les fonds de commerce, peuvent ne pas être amortissables car leur durée d'utilisation est considérée comme illimitée ou très longue, et ils ne perdent pas nécessairement de leur valeur de manière irréversible (sauf dépréciation spécifique).

Amortissement et Dépréciation

Il est important de distinguer l'amortissement de la dépréciation. L'amortissement est une charge calculée qui constate la perte de valeur attendue et progressive d'une immobilisation. La dépréciation, quant à elle, constate une perte de valeur imprévue et potentiellement plus importante, suite à un événement particulier (changement technologique majeur, destruction partielle, etc.).

Enregistrement Comptable des Amortissements

L'enregistrement d'une dotation aux amortissements se fait généralement en débitant un compte de charges (classe 6, par exemple 6811 "Dotations aux amortissements et provisions") et en créditant un compte d'amortissements cumulés (classe 2, par exemple 2815 pour le matériel et outillage). Les amortissements cumulés viennent en diminution de la valeur brute de l'immobilisation au bilan.

Cas Particuliers : Marques

Les marques acquises par une entreprise sont considérées comme des immobilisations incorporelles. Elles ne sont amortissables que si les avantages qu'elles procurent diminuent dans le temps. Si tel est le cas, une durée d'amortissement doit être déterminée.

La distinction claire entre charges et immobilisations est cruciale pour une gestion comptable et fiscale optimisée. Une mauvaise classification peut entraîner des erreurs significatives dans le calcul du résultat et de l'impôt.

tags: #immobilisation #amortissement #et #charge #exercice #entreprise