La démarche prévisionnelle : un outil essentiel pour la création d'entreprise

La création ou la reprise d'une entreprise nécessite la mise en place d'un outil indispensable : le prévisionnel. Cet élément doit faire l'objet d'une attention particulière lors de sa rédaction, car il permet d'évaluer la rentabilité potentielle du projet sur une période généralement de trois ans, de déterminer le besoin de financement nécessaire et de valider l'équilibre financier global. Un prévisionnel doit impérativement être cohérent, se construisant sur la base d'informations vérifiées et prouvées.

Le prévisionnel financier constitue l'étude chiffrée intégrée au business plan d'un projet de création, de reprise ou de développement d'entreprise. Cette traduction financière du projet revêt une importance capitale tant pour les porteurs de projet que pour les parties prenantes, telles que les investisseurs et les banques. Il est également possible de réaliser un prévisionnel en dehors du cadre du business plan, lorsque l'entrepreneur a simplement besoin d'une étude financière approfondie de son projet.

Les objectifs et bénéfices d'un prévisionnel

La mise en place d'un prévisionnel vise plusieurs objectifs fondamentaux pour le porteur de projet :

- Mesurer le risque attaché au projet de création d'entreprise.

- Définir des objectifs clairs et disposer d'une référence pour évaluer la conformité de l'activité réelle par rapport aux prévisions.

- Déterminer de manière chiffrée si le projet de création est susceptible de générer des bénéfices. Cela permet d'anticiper une rentabilité insuffisante et d'identifier les aspects à retravailler.

En ce sens, réaliser un prévisionnel est un moyen essentiel pour l'entrepreneur d'éviter de s'engager dans une aventure vouée à l'échec. Au-delà d'un simple outil de prévisions, il agit comme un moyen de prévention contre les projets dépourvus de réelles perspectives financières.

Il permet également de déterminer le montant des financements nécessaires à la mise en place de l'entreprise, anticipant ainsi d'éventuels problèmes de trésorerie. De plus, un prévisionnel bien construit est un atout majeur pour attirer des investisseurs en leur offrant une vision financière claire du projet.

Il est important de noter que, dans de nombreux cas, les entrepreneurs ont tendance à présenter un prévisionnel optimiste, parfois déconnecté de la réalité, dans le but d'obtenir un financement. Cependant, la démarche d'élaboration d'un prévisionnel financier va bien au-delà de la simple remise d'un document à une banque ; elle nécessite une compréhension approfondie des aspects comptables et fiscaux du projet.

Les composantes clés d'un prévisionnel financier

La construction d'un prévisionnel financier repose sur plusieurs étapes et tableaux essentiels :

1. Détermination du Chiffre d'Affaires Prévisionnel

Pour établir son chiffre d'affaires prévisionnel, l'entrepreneur peut s'appuyer sur son étude de marché, dont l'un des objectifs est justement d'évaluer ce chiffre d'affaires potentiel.

2. Évaluation des Dépenses Prévisionnelles

Concernant les dépenses prévisionnelles, l'entrepreneur doit dresser un inventaire exhaustif de toutes les charges qu'il devra supporter pour mener à bien son projet. Cela implique de répondre à des questions telles que :

- Quels sont les besoins nécessaires pour atteindre le chiffre d'affaires prévu ?

- Quels sont les montants à prévoir pour satisfaire ces besoins ?

- Est-il nécessaire d'embaucher du personnel ?

3. Construction des Tableaux de Prévisions

Une fois toutes les informations recensées, il faut construire les tableaux de prévisions. Les principaux sont les suivants :

- Le compte de résultat prévisionnel

- Le bilan prévisionnel

- Les soldes intermédiaires de gestion (SIG)

- Le plan de financement

- Les tableaux de trésorerie

Le prévisionnel dans son ensemble est réalisé une fois que ces tableaux sont montés.

4. Le Compte de Résultat Prévisionnel

Le compte de résultat prévisionnel est l'un des tableaux fondamentaux du prévisionnel financier. Bien qu'il n'existe pas de modèle obligatoire, il doit respecter un certain formalisme. Il s'agit d'un tableau financier présenté sous forme de liste, reflétant le niveau de l'activité économique sur une période définie (exercice comptable). Il est généralement établi en données hors taxes, sauf si l'entreprise bénéficie d'une franchise en base de TVA.

Ce compte de résultat est le reflet de l'activité anticipée par le créateur, qu'il s'agisse de ventes de biens ou de prestations de services. Il prend en compte les charges liées à l'embauche de salariés (rémunération brute et charges sociales patronales), les amortissements des investissements supérieurs à 500 euros, les intérêts liés aux financements, ainsi que divers impôts tels que la CFE, la CVAE, etc.

Les charges exceptionnelles, telles que les pénalités, les créances clients irrécouvrables ou les rappels d'impôts, peuvent également y figurer. La succession des produits et charges prévisionnels permet de calculer des variables importantes comme la marge commerciale, la marge de production et l'excédent brut d'exploitation (EBE). Il peut aussi être présenté sous forme de compte de résultat différentiel, classant les charges par nature (fixe ou variable).

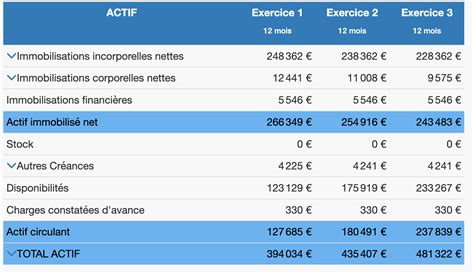

5. Le Bilan Prévisionnel

Le bilan prévisionnel présente la situation patrimoniale de l'entreprise à une date donnée. Il distingue les actifs (ce que l'entreprise possède) et les passifs (ce que l'entreprise doit). Les investissements d'un montant supérieur à 500 euros, sauf exceptions, sont inscrits à l'actif et amortis sur leur durée d'utilisation.

6. Le Plan de Financement

Le plan de financement recense les besoins financiers liés aux investissements et aux difficultés identifiées, ainsi que les ressources susceptibles de couvrir ces besoins. Il vise à assurer l'équilibre financier de l'entreprise et à éviter les problèmes de trésorerie, particulièrement en période de crise où les banques sont plus réticentes aux demandes de financement imprévues.

7. Les Tableaux de Trésorerie

Les tableaux de trésorerie permettent de suivre les flux financiers entrants et sortants de l'entreprise. Ils sont essentiels pour anticiper les décalages de trésorerie et s'assurer que l'entreprise dispose des liquidités nécessaires pour faire face à ses obligations à court terme. La trésorerie est directement influencée par les investissements et peut devenir négative à certains moments, nécessitant une gestion proactive.

Tableau de flux de trésorerie - Comment le construire

Conseils pour l'élaboration d'un prévisionnel

La réalisation d'un prévisionnel financier requiert des connaissances solides en comptabilité et en fiscalité. Il est fortement conseillé de s'appuyer sur une application professionnelle pour éviter les erreurs et obtenir des tableaux équilibrés. Ces outils offrent souvent des fonctionnalités additionnelles pour vérifier et valider le prévisionnel.

Une fois la première version du prévisionnel financier terminée, il est crucial de le faire valider. Il est recommandé de se faire assister par un professionnel compétent, tel qu'un conseiller en création d'entreprise ou un expert-comptable, notamment pour les aspects liés à la fiscalité et aux cotisations sociales.

La démarche prévisionnelle ne s'improvise pas. Pour limiter les risques d'imprécisions, il est indispensable de suivre une démarche rigoureuse comprenant plusieurs étapes clés :

- L'analyse stratégique : Recenser les opportunités et les difficultés potentielles de l'entreprise pour définir les orientations stratégiques.

- Le plan de financement : Identifier les besoins financiers, rechercher les ressources et mettre en place les modes de financement les plus appropriés.

- L'évaluation du chiffre d'affaires : Mesurer le plus finement et objectivement possible l'évolution probable du chiffre d'affaires en se basant sur les données passées, les capacités de production, et les informations du marché.

- L'évaluation des charges : Évaluer de manière exhaustive toutes les charges de l'entreprise, en portant une attention particulière aux postes sensibles comme les frais de personnel.

- Le compte de résultat prévisionnel : Établir le compte de résultat prévisionnel en fonction des éléments précédents, puis analyser de manière critique les chiffres obtenus.

- L'évolution de la trésorerie : Compléter l'approche comptable par une analyse en termes de trésorerie.

La construction des budgets suit un ordre précis : le budget des ventes, le budget de production, le budget des achats, le budget des frais généraux, et enfin le budget de trésorerie. Divers documents de synthèse sont ensuite établis.

Réussir son prévisionnel financier demande une bonne préparation et une conception minutieuse. La clé réside souvent dans le bon sens et la rigueur appliquée à chaque étape.

tags: #demarche #previsionnelle #cas #resolv