Le Solde de Tout Compte : Comprendre et Gérer

Le solde de tout compte est un document essentiel dans la relation employeur-employé, particulièrement lors de la rupture d'un contrat de travail à durée indéterminée (CDI). Il formalise les sommes versées par l'employeur au salarié au terme de leur collaboration.

Définition et Cadre Légal du Solde de Tout Compte

Selon l'article L. 1234-20 alinéa 1 du Code du travail, le solde de tout compte dans un CDI est un document qui récapitule l'ensemble des sommes versées par l'employeur au salarié dans le cadre de la rupture de son contrat.

Ce document est émis par l'employeur à l'intention du salarié qui quitte l'entreprise, et ce, indépendamment des motifs de départ. Sa délivrance est une obligation légale, au même titre que la signature du contrat de travail.

Il est important de noter que l'employeur ne peut pas verser une partie des sommes dues en contrepartie de la signature du solde de tout compte. Le salarié est libre de signer ou non ce document, et l'employeur ne doit user d'aucune pression pour le contraindre.

L'Effet Libératoire du Solde de Tout Compte

L'effet principal du solde de tout compte réside dans son caractère libératoire. Une fois signé par le salarié, il constitue une preuve valable pour l'employeur, attestant que toutes les sommes mentionnées sur le document ont été réglées en bonne et due forme.

Cependant, cet effet libératoire est conditionné par la signature du document par le salarié. Si le salarié formule des réserves lors de la réception, le document n'a pas d'effet libératoire pour l'employeur concernant les sommes contestées.

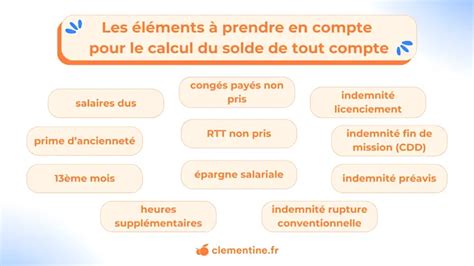

Calcul du Solde de Tout Compte

Le calcul du solde de tout compte dans un CDI repose sur plusieurs éléments clés :

Salaire du Dernier Mois et Jours Travaillés

Il est primordial de prendre en compte le temps de travail effectif du salarié durant le mois de son départ. Le salaire est calculé au prorata des jours travaillés jusqu'à la date de fin de contrat.

Primes Annuelles et Autres Rémunérations

Le solde des primes annuelles, telles que les primes de participation ou d'intéressement, est calculé en se basant sur les conventions de branche ou d'entreprise. Les heures supplémentaires effectuées mais non encore rémunérées doivent également être incluses.

Indemnités Compensatrices de Congés Payés (ICCP)

L'indemnité compensatrice de congés payés (ICCP) est calculée de manière similaire à l'indemnité de congés payés (ICP). Elle équivaut généralement à un dixième de la rémunération brute perçue durant la période de référence, ou selon la méthode du maintien de salaire si celle-ci est plus favorable au salarié.

Il est nécessaire de comparer deux méthodes de calcul pour l'indemnité de congés payés non pris :

- La règle du maintien de salaire : l'indemnité correspond au salaire que le salarié aurait perçu s'il avait posé ses congés.

- La règle du dixième : le salarié reçoit 1/10ème des rémunérations brutes perçues sur la période de référence.

Primes et Gratifications

Toutes les primes dues mais non encore versées doivent être intégrées au calcul si elles sont fixes et prévues au contrat (par exemple, prime d'ancienneté, prime de 13ème mois) ou si elles sont liées à la performance et acquises (par exemple, prime sur objectifs atteints). Les primes exceptionnelles ou discrétionnaires ne sont généralement pas incluses, sauf disposition contraire dans un accord collectif ou une clause contractuelle.

Indemnités de Rupture

Selon le motif du départ, le salarié peut prétendre à différentes indemnités :

- Indemnité légale ou conventionnelle de licenciement (sauf en cas de faute grave).

- Indemnité de rupture conventionnelle.

- Indemnité compensatrice de préavis si l'employeur dispense le salarié d'effectuer son préavis.

En cas de démission, aucune indemnité n'est due, sauf dispositions spécifiques prévues par la convention collective.

Déductions et Retenues Possibles

L'employeur peut effectuer certaines retenues légales, telles que :

- Les trop-perçus de salaire ou avances sur rémunération.

- Les jours de congés pris en trop par rapport aux droits acquis.

- La valeur des équipements non restitués (ordinateur, téléphone, véhicule de fonction, etc.), conformément au contrat de travail.

Toute retenue doit être justifiée et ne peut pas annuler la totalité des sommes dues au salarié.

Formalités de Rédaction et de Délivrance

Le solde de tout compte doit être rédigé de manière précise et claire. Conformément à l'article D 1234-7 du Code du travail, il doit être établi en deux exemplaires : un pour l'employé et un pour l'employeur. L'exemplaire destiné au salarié doit lui être remis en mains propres.

Ce document est établi à la fin du CDI, lors du départ du salarié, que ce soit pour licenciement, démission, ou départ à la retraite. Cette règle s'applique même lorsqu'un préavis est prévu.

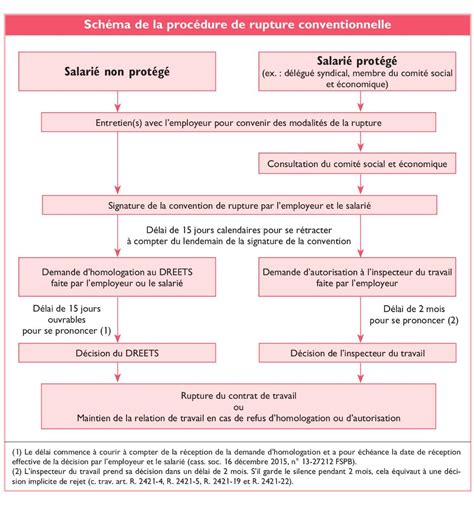

Cas Particuliers : Préavis et Dispense de Préavis

- Si le salarié effectue son préavis : le solde de tout compte lui est délivré à la fin effective de son contrat de travail.

- En cas de dispense de préavis : le salarié reçoit son solde de tout compte à la fin de son contrat de CDI, et non le dernier jour de travail effectif.

Si le salarié ne reçoit pas son document le jour de son départ, il est conseillé de prendre contact avec l'employeur pour connaître les raisons de cette non-délivrance. En cas de persistance du problème, le salarié peut saisir le Conseil des Prud'hommes.

Contestation du Solde de Tout Compte

Lors de la réception du solde de tout compte, le salarié a la possibilité de le contester s'il estime que les sommes mentionnées sont inexactes ou incomplètes. Il peut formuler des réserves au moment de la réception.

Le délai de contestation du solde de tout compte varie selon que le salarié a signé ou non le document :

- Si le document est signé sans réserves : il devient libératoire pour l'employeur au bout de 6 mois, concernant les sommes qui y sont mentionnées.

- Si le document est signé avec réserves ou non signé : le salarié dispose d'un délai plus long pour contester. La procédure de contestation est définie par l'article D 1234-8 du Code du travail. Le salarié doit adresser une lettre recommandée avec accusé de réception à son employeur, en exposant les raisons de sa contestation.

L'employeur a également la possibilité de contester les motifs de contestation soulevés par le salarié.

Imposition du Solde de Tout Compte

En principe, le solde de tout compte est soumis à l'impôt sur le revenu, quelle que soit la nature de la rupture du CDI. Cependant, il convient de distinguer les différentes sommes qui le composent, certaines pouvant bénéficier d'exonérations fiscales sous certaines conditions.

Conséquences d'une Erreur dans le Calcul

Un calcul erroné du solde de tout compte peut avoir des conséquences importantes pour l'employeur, telles que des difficultés à récupérer des sommes indûment versées, une condamnation prud'homale, ou un redressement Urssaf. La dernière paie d'un salarié est donc une étape cruciale qui nécessite une grande rigueur.

Pour éviter les erreurs, il est recommandé de bien maîtriser les techniques de paie, notamment la régularisation des bases de cotisations, le calcul des indemnités de rupture, et le mode de calcul des différents éléments composant le solde de tout compte (indemnités de congés payés, RTT, etc.). Des formations spécialisées ou l'utilisation de logiciels de paie performants peuvent aider à sécuriser ce processus.

Solde de tout compte : ce que tu dois absolument savoir

Informations Complémentaires

Indemnités en Cas de Démission

Un salarié démissionnaire n'a pas droit à une indemnité. La démission prive le salarié de toute indemnité qui aurait pu être prévue en cas de licenciement. La négociation d'une rupture conventionnelle peut être une alternative dans certains cas.

Signalement FCTU

Le signalement FCTU (fin de contrat de travail unique), déclaré en DSN, remplace l'ancienne attestation employeur. Il informe Pôle Emploi du départ du salarié, du motif de rupture et d'autres éléments relatifs à la fin du contrat.

Délais de Prescription pour les Dettes

Il est important de connaître les délais de prescription applicables aux dettes. Par exemple, pour une facture d'électricité ou de gaz, le fournisseur a 2 ans pour en obtenir le paiement une fois la facture éditée, mais ne peut facturer des consommations antérieures de plus de 14 mois au dernier relevé réel.

Les délais de prescription peuvent être interrompus ou suspendus dans certaines conditions, notamment par une reconnaissance de dette ou une action en justice.

| Domaine | Délai | Fondement/Point de départ |

|---|---|---|

| Téléphonie/Internet (Paiement d’une facture) | 1 an | À partir de l’établissement de la facture par le professionnel |

| Eau - Société privée (Paiement d’une facture) | 2 ans | À partir de l’établissement de la facture par le professionnel |

| Avocat (Paiement des honoraires) | 2 ans | À compter de la fin de sa mission |

| Crédit à la consommation (Paiement de mensualités) | 2 ans | À compter de la date du premier incident de paiement non régularisé |

| Achat de marchandises (Paiement d’une facture) | 2 ans | À partir de l’établissement de la facture par le professionnel |

tags: #resolve #auto #decompte